69年前的今天,两拨日本飞机不请自来的去了美国夏威夷。

2010年的12月8日,两拨中国互联网企业被众星捧月的去了纽交所。

几个小时以后,优酷网创始人、CEO古永锵将在纽约证券交易所敲响开盘钟,中国最早的电子商务网站之一成立已经11年的当当网,和06年12月创办的视频分享网络优酷网,将携手在美国上市。

11年的当当,和6年的优酷……

当当和优酷都是两个执着的公司,当当从11年前创办,就是卖书,现在的主营业务依然是图书销售:

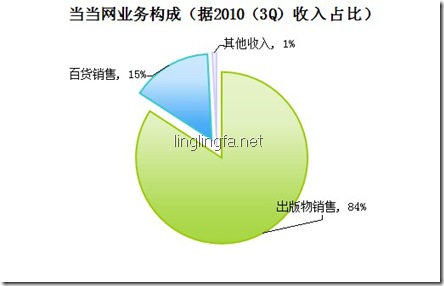

从上图可以看出,当当网最主要的身份仍然是图书经销商──虽然从2005年以后其一直在向其他商品的销售拓展,但从2010年前九个月财报看,其净收入仍有80%以上来自于图书等传媒产品。

优酷网更是从创立到今天上市就明确了类Youtube的视频媒体模式,一门心思做好媒体。现在,一个是全球第一大中文网络图书电子商务企业,一家是中国最大的网络视频媒体,根据资料显示,当当网和优酷网在2010年前三季的收入都在2.3亿美元上下。而双方今天IPO后,根据业内预计,两个公司的市值也都差不多,在13亿美元左右。

然而,两个公司还是有很大的不同。

一,当当上市要钱

对于当当网来说,在电子商务,特别是在线图书销售市场上十余年的耕耘,让当当有了无可替代的品牌价值和用户认知。相对于其它在互联网上掀起波澜的一个个概念,当当的B2C图书业务显得更加简单和低调。也正是因为简单和低调,当当的业务走到尤为文件,收入增长不快,过去亏损不多,扭亏为盈以后,盈利增长也没有爆炸,整体业务利润率不高,但是所有的数据增长都很稳健。

事实上对于做了十多年的当当来说,我更相信上市是当当本身发展的需要。阅读市场的相对稳定和电子商务在中国的不断高速增长,当当网在可以预料的未来没有太大的生存危机,即便不去上市,当当网将会继续稳健的运营着自己的业务。

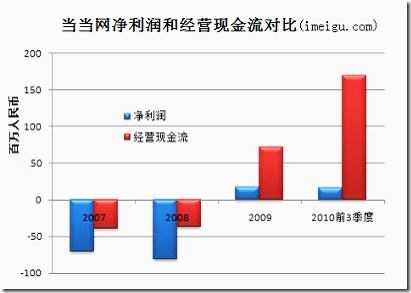

不过,对于当当来说,在线图书销售那超低的利润率一直是当当网心中那永远的郁闷,用现在流行的话说就是太不给力了。当当网2010年前9个月净利润1960万,不过这已超过2009年全年的业绩,但其净利润率是比较低的,2009年前3个季度利润率不足1.2%(15980/1570777)。在此之前,当当2007年当当网亏损7050万元,2008年亏损8180万元。

当当目前已占据中国图书零售市场最大份额,要想再提高市场份额已很不容易。并且如此大的市场份额由于出版物行业本身单价较低、定价公开等特点没有为当当带来丰厚收益,近四年毛利率仅徘徊在20%左右。11月1日,B2C市场份额排名第一的京东商城正式试营业其图书频道,标志其正式进军在线图书零售市场,如果当当网不能弥补自己短板,未来将在市场竞争中处于不利的地位。

近两年十多岁的当当在B2C领域,迅速被后起之秀京东超越,更年轻的凡客诚品也露出了咄咄逼人的态势,对此当当网能够采取的策略和最适当的战略方向就是在守住增长一般的在线图书销售市场的同时,积极扩张市场更为广阔的百货B2C市场。当当CEO李国庆曾如此表述当当做百货的优势:“过去十年当当网在图书领域已经积累了足够的品牌势能……现在即便把图书挪到四层以上,也一点不会影响销量,所以我们决定把一至三层的货架腾出来,留给百货。”

当当网除了能够大胆的把dangdang.com网站的流量注入百货业务以外,同时他也需要更大的资金支持。在今年4月份我写的《京东的仓库决胜论》中就提到,自从Amazon树立起一个行业标杆以来,电子商务竞争的本质是物流仓储的竞争。相比较于商品单一性质特殊的图书来说,百货业务对于一个电子商务公司的仓储和物流提出了更大的挑战。当当网涉足百货业务并不晚,但是一直进步缓慢,前文也提到在2009年以前当当网一直处于亏损状态,而09年扭亏为盈后,由于图书业务相对微薄的利润率,也使得当当网无法放开手脚的布局百货业务。

在这个当口上,当当网的上市就非常容易理解:当当需要的不是上市,而是钱!

当当IPO后筹得的2.7亿美元,相信将会有大部分用于当当网的百货业务,在百货领域京东、卓越,还有服装市场的凡客都有很多现成的路在呈现在当当面前,只有有了足够的资金,当当在未来的布局和选择上,将会更为从容。

总之一句话:当当上市,要钱!

二,钱要优酷上市

尽管在盈利规模和市值等方面优酷网和当当颇有相近,然而这是两个完全不一样的企业。对于优酷网来说,这绝对是一家典型的中国互联网概念项目:迅速借鉴在美国成功的业务模式(Youtube),打造“中国的XXX”概念,获取风险投资,再融资,再融资……用资金打造在中国互联网市场上的市场地位。优酷网从2005年11月开始到目前,一共进行了六轮融资,总金额达到1.6亿美元。充裕的资金让优酷从容面对07年中国互联网市场两百多家视频网站的混乱竞争,踏实的度过08年国际金融危机的风险,顺利的实现古永锵的“三个亿”理论。

同年古永锵提出业内流传较广的“三个亿”理论:第一,视频是有钱人游戏,融资必须上亿,否则别玩;第二,网站上每天播放视频的次数要上亿,否则只是小打小闹;第三,到2009年,优酷的年收入也要上亿,“视频网站市场最终属于一到两家”。“三个亿”理论随后成为古永锵新身份象征。

优酷网有很多独特的特质:

1.这家公司拥有中国观看人数最多的视频网站,但仍未实现盈利,哪怕一个季度;

2.这家公司是中国融资最多最频繁的网络视频公司,总融资额1.6亿美元,同时也是烧钱最厉害的一个;

3.这家公司在不到四年内花费8900万元购买正版视频内容,却还是遭遇了448起版权诉讼纠纷,以及竞争同行们激烈的指责;

4.这家公司号称全员享有期权,包括公司里的清洁工大妈,不过创始人还是拥有41.48%的绝对控股权;

5.这家公司已然是中国网络视频业的大佬,却并非没有挑战与风险,挑战来自同一模式下的跟随者,也来自闯入这一领域欲抢食利润的互联网巨头;

……

优酷网到目前为止还一直没有盈利,但是其美好的前景,或者说钱景还是比较清晰的摆在了人们的眼前。

优酷网的营收保持了持续快速的增长,到2010年Q3,9个月的收入已经超过2.34亿元。

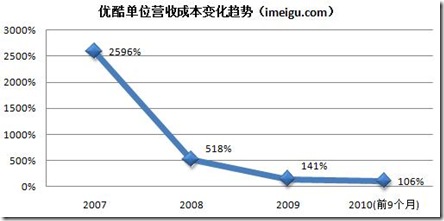

而优酷网的单位运营成本却在显著的下降:

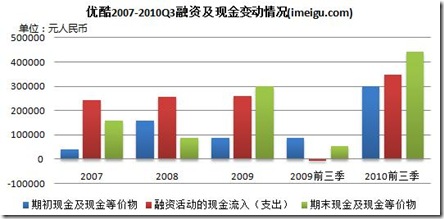

从优酷网的现金情况来看,优酷网历年融资稳定,现金十分充裕:

对于视频网站来说,资金是其生命线。无论是购买服务器及带宽等硬件设备,还是购买节目版权等播放内容,都需要投入大量资金,只有拥有充足的资金才能保证视频网站的顺利发展。从已披露招股说明书可见,优酷在2007年至2010年均进行了融资,且融资额保持稳定。其中2007年约2.41亿元、2008年约2.56亿元、2009年约2.6亿元、2010年前三季度约3.49亿元。从2007年至今优酷网共融资11.06亿元,其中包括1.6亿美元现金和1000万美元技术设备贷款。截至2010年第三季度期末,优酷网拥有约4.4亿元现金及现金等价物。可以说,即使不上市,优酷也不缺钱。从业务角度来看,上市融资后,优酷也没有像当当网那样有什么新的需要大笔资金的业务要去扩张。

也正是这样的持续融资,优酷网有了必须要给VC退出的机会的责任,让优酷网有了这中国互联网上最常见的互联网项目目标:上市,套现!

从这一层意义上来说,优酷上市,是资本的需求。

是钱,要优酷上市。

三,上市之后

借用日前非常热门的一本科幻小说《三体III》里面的一句话:你再快也有人比你快,再慢也有人比你慢。当当和优酷的上市,从某个角度来说这标志着两个企业进入了一个全新的起点,从某种意义上来说这也是对两家企业曾经的成功的一种肯定,但是对于当当和优酷来说,未来的大门才刚刚开启。对于两家企业来说,上市后,十多亿美元的市值实在算不上太高,募集的资金在中国竞争对手那里,似乎也说不上绝对优势。

京东、凡客、卓越,还有那神一样存在的淘宝,都有着强悍的经济实力和各自在他们擅长领域的优势。当当网进军百货,首先要考虑的还是如何打好基础,建好可持续发展的仓储物流体系。

而对于优酷来说,市場第一的地位当然还是要保住,如何在自己抢先上市,成为树大招风的第一人之后,面对之前就面对的版权视频问题和网友上传内容的政策风险,对于优酷来说尤为重要。上市,只会让优酷更加成为众矢之的,对于这个有钱的大家伙,更多人只会期望从各类版权诉讼中获取更大的赔偿,而不是相反。

有研究说明:

尽管优酷目前已成立由300个人组成的内容审查团队,负责审核内容并且删除涉嫌侵权的视频。但由于网友上传视频数量的庞大,类似的侵权诉讼将不可避免。在中国,每一处侵权须赔偿5000到7000元人民币,而一旦在美国遭到诉讼,赔偿金额将提升至每处750到30000美元。假如优酷不能有效降低诉讼数量,那么版权问题将持续给其带来时间与成本上的消耗。

无论如何,上市对于当当和优酷来说,终究是一件值得庆贺的事情。